Finansowanie zewnętrzne startupu. Przewodnik od podstaw.

Czy firma rozpoczynająca działalność rynkową skazana jest na własne środki i wysłuchiwanie odmów w bankach? Z jakich innych źródeł może korzystać? Czym różnią się poszczególne formy finansowania i z jakimi obowiązkami się wiążą? Oto finansowanie zewnętrzne startupu. Przewodnik od podstaw.

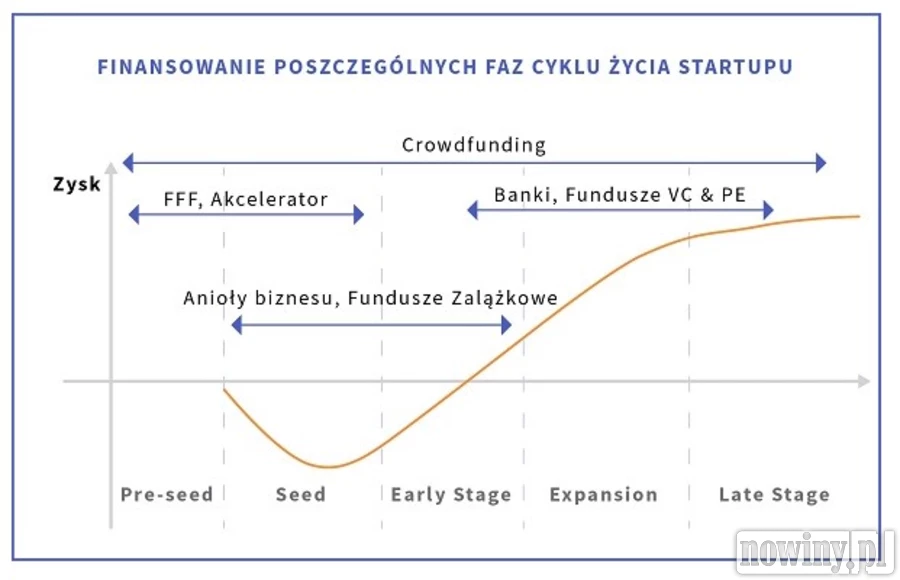

W środowiskach startupowych znany jest skrót FFF – Family, Friends, Fools. Oznacza on tych, którzy chcą pomóc nowemu przedsiębiorcy i udzielają finansowego wsparcia nie pytając o rentowność czy możliwości wyjścia z inwestycji. O ile sposób ten może sprawdzić się na etapie tzw. pre-seed, czyli pierwszego pomysłu, który dopiero rozwija się w produkt lub usługę, o tyle w kolejnych fazach życia startup powinien rozejrzeć się za nieco pewniejszym finansowaniem.

Z raportu Polskie Startupy 2018 przygotowanego przez fundację Startup Poland wynika, że ponad połowa startupów finansuje się z własnej kieszeni (kapitał własny założycieli). Raport wskazuje, że istotną rolę pełnią również polskie akceleratory: aż 24 proc. startupów, które pozyskały finansowanie, znalazło je dzięki pomocy tych podmiotów. To dwukrotnie więcej niż w 2017 roku.

Finansowanie zewnętrzne – jest w czym wybierać!

Wśród zewnętrznych źródeł finansowania biznesu możemy wyróżnić dwie kategorie:

1. Zewnętrzne pozyskanie kapitału własnego (czyli tego, który nie musi być zwrócony). Są to m.in.:

- dopłaty istniejących wspólników lub akcjonariuszy,

- emisja akcji skierowana do obecnych wspólników lub do osób dotychczas niezwiązanych z firmą,

- kapitał wnoszonych przez fundusze venture capital (VC) lub aniołów biznesu.

2. Finansowanie kapitałem obcym (pociągające za sobą konieczność zwrotu uzyskanych środków):

- kredyty bankowe,

- pożyczki pozabankowe,

- emisja obligacji (czyli dłużnych papierów wartościowych),

- leasing,

- faktoring,

- fundusze pomocowe,

- dotacje i subwencje.

Zdaniem Fundacji Startup Poland mimo coraz większej aktywności podmiotów finansujących startupy wcale nie rośnie odsetek tych, którzy na takie finansowanie mogą liczyć. Najlepsze startupy przyciągają kapitał ze wszystkich źródeł, od inwestorów VC, aniołów biznesu, poprzez akceleratory typu NCBR, aż do grantów – zarówno w kraju, jak i za granicą. Natomiast firmy niedojrzałe, źle zarządzane, mają trudności z pozyskaniem jakiegokolwiek finansowania.

Jakie są różnice?

Rozważając różnice pomiędzy wskazanymi dwoma kategoriami finansowania warto zwrócić uwagę na następujące kwestie:

- wprowadzenie nowych osób do zarządzania startupem w sytuacji pozyskania finansowania od VC lub anioła biznesu; w najłagodniejszej formie nowy udziałowiec / inwestor będzie chciał mieć wpływ na strategię firmy, ale może też kontrolować codzienną jej egzekucję i w praktyce całe zarządzanie;

- procedury pozyskania kapitału – o wiele prostsze w przypadku kapitału obcego (często są to sformalizowane umowy, które można porównać rynkowo);

- obligatoryjne płatności – czyli spłacanie rat pozyskanego kapitału obcego. W przypadku inwestorów nie ma tego obowiązku;

- dostępność – na rynku jest więcej kapitału obcego, z pozyskaniem inwestora, który będzie gotów sfinansować ten konkretny projekt, może być problem; pieniądze uzyskają tylko najbardziej obiecujące startupy, które mają przekonujących założycieli;

- ryzyko finansowe – wzrasta wraz z zaciąganiem zobowiązań; startup, który nie sprzedaje regularnie swoich produktów może mieć problem z utrzymaniem płynności finansowej, a zbyt duże raty kredytowe czy leasingowe mogą nawet doprowadzić do upadłości.

Wybierając strategię finansowania, startup musi brać pod uwagę nie tylko wady i zalety poszczególnych źródeł kapitału, ale również dopasowanie tych źródeł do fazy rozwoju firmy.

Programy publiczne

Na przestrzeni ostatnich kilku lat notuje się rosnące znaczenie programów publicznych w finansowaniu starupów. Dotyczy to Polskiej Agencji Rozwoju Przedsiębiorczości, Narodowego Centrum Badań i Rozwoju oraz krajowych akceleratorów, z których większość powstała dzięki uruchomionemu w 2017 roku przez PARP programowi Scale Up, opartemu o partnerstwa publiczno-prywatne.

Firmy zainteresowane tymi formami finansowania powinny zajrzeć na stronę www.startup.pfr.pl. Jest to tzw. internetowe „jedno okienko” dla innowatora, gdzie zgromadzone zostało blisko sto programów wsparcia, które obejmują m.in. doradztwo i szkolenia oraz wszelkie programy akceleracyjne. Warto również pamiętać o programach Komisji Europejskiej, takich jak np. Horizon 2020.

Czy faktoring to dobra metoda finansowania dla startupów?

Tak, tzw. mikrofaktorig, który ostatnio dynamicznie się rozwija w Polsce. Na rynku jest coraz więcej atrakcyjnych ofert. Np. faktoring dla mikroprzedsiębiorstw w Bibby Financial Services praktyce oznacza dostęp do gotówki w ciągu 24 godzin od przekazania faktur sprzedażowych. Przelew środków odbywa się automatycznie, bez konieczności składania dyspozycji.

Poszukując finansowania na rozwój działalności, przedsiębiorcy tradycyjnie zwracają się do banków. Warto jednak pamiętać, że limit finansowania możliwy do uzyskania w ramach faktoringu jest wyższy niż to wynika z ratingów kredytowych. A do tego elastycznie rośnie wraz ze wzrostem sprzedaży firmy. W Bibby Financial Services mikroprzedsiębiorstwo może uzyskać do 300 000 zł, bez konieczności przedstawiania tzw. twardych zabezpieczeń ani podawania celu finansowania. Faktoring dostępny jest również dla firm z krótkim stażem rynkowym, czy prowadzących niepełną księgowość. Faktoring nie obciąża bilansu firmy, a więc nie utrudnia jej drogi do ubiegania się w przyszłości o kredyt bankowy.

Minimalna liczba dokumentów potrzebnych do zawarcia umowy oraz uproszczony wniosek pozwalają na szybkie uruchomienie finansowania. Umowa nie przewiduje opłat wiążących klienta, dlatego mikroprzedsiębiorstwo może zrezygnować z faktoringu w każdym momencie, bez dodatkowych opłat. W ramach umowy przedsiębiorcy otrzymują ponadto usługę zarządzania należnościami, co pozwala im na bieżąco monitorować odbiorców. Docenią to firmy, które nie mają rozbudowanych służb księgowych i kontrolingowych. Faktoring dla mikroprzedsiębiorstw to również rozwiązanie dla eksporterów, ponieważ finansowanie może być udzielone w walucie, w której prowadzona jest sprzedaż. Bibby Financial Services prowadzi rozliczenia we wszystkich popularnych walutach, m.in. w euro, dolarach, funtach brytyjskich, koronach szwedzkich i norweskich.

Wśród mikroprzedsiębiorstw wiele jest takich, które chcą się rozwijać, ale blokuje je długie oczekiwanie na płatność od odbiorców. To właśnie dla nich jest faktoring – przyspiesza odzyskanie gotówki i pozwala na zainwestowanie jej w rozwój lub w produkcję kolejnej partii towarów.

Materiał zewnętrzny

Komentarz został usunięty z powodu naruszenia regulaminu

Bardziej elastyczny, dopasowujesz do swojego harmonogramu, ustalasz swój plan tak, jak Ci pasuje, większe limity, sporo ułatwień

Co to za rodzaj faktoringu, kupiecki?

Też się nad nim zastanawiałem, to dobra oferta

Właśnie kupiecki mnie kusi, plan który mi przedstawiono naprawdę zachęca

I jaki chcesz wziąć?

Ja się właśnie z nimi skontaktowałam i mam nadzieję, że to dobra decyzja. póki co wszystko gra, więc jako początkująca mogę powiedzieć że jest ok

@Matik, żaden problem, cieszę się, że znalazłeś coś dla siebie. Nowa usługa, ludzie się boją a szkoda, bo warto ;)

@Dink, korzystasz u nich?

@Ewela1234 dzięki, juz się z nimi kontaktowalem i pewnie coś wybiorę

z idea money naprawde da się dogadać i coś wybrać dla siebie

Ja akurat w transportowej

@Matik powodzenia! Lepsze to niż kredyt ;)

zalezy mi żeby doradca był taki naprawdę w porządku, bo różnie się trafia. Zadzwonię, zaryzykuję. Dzięki

Jerzy1, w jakiej branży korzystasz?

Nie no każdy, absolutnie. Doradzą Ci na spokojnie to, co będzie dla Ciebie odpowiednie

@Ewela dzięki, zadzwonię do nich i mam nadzieję, ze uda mi się cos tam wybrać

Z tego co się orientuję to każdy, nawet od 1go dnia funkcjonowania firmy...kwestia po prostu analizy czy jest potrzeba i jaki rodzaj ;)

@Jerzy1 a mają jakieś ograniczenia co do branży w jakiej jest dana firma? czy każdy może skorzystać?

Pełny. Tak, bardzo w porządku, nie mogę narzekać

@Jerzy a jaką masz u nich opcję dokładnie? doradca w porządku?

Idea Money, jakoś najbardziej mi pasowali i w sumie nie żałuję, miałem sporo wątpliwości początkowo, finalnie wyszło b.dobrze

@Jerzy a jaką firmę wybrałeś?

@Janita, w zupełności się zgadzam. Osobiście zdecydowałem się kilka miesięcy temu na faktora zewnętrznego.

Jak dla mnie najlepszym sposobem finansowania jest taki, przy którym nie musimy dodatkowo tworzyć zadłużenia firmy. Czyli np dotacje, subwencje, ale też faktoring, coraz bardziej popularny i bardzo prosty do uzyskania. Zwłaszcza dla startupów, gdzie nie trzeba spełniać wymogów co do stażu firmy na przykład